IT基础设施市场正经历着一场属于它的“气候变化”,这源于生成式人工智能热潮导致的市场过热。就像真正的气候变化使现有模型难以准确预测天气一样,频繁调整模型以及相对当前有限的数据,也让预测从现在到本十年末的服务器、存储和网络支出变得越来越困难。

如果这能带来一丝安慰的话,就连人工智能模型也无法准确预测。

但企业之所以能够运转,是因为人们尝试预测未来,然后获取各种投入——数据、木材、钢铁、塑料等等,进而产出各种产品——信息、家具和地板、汽车和横梁、集装箱和汽车零部件等等。

不可否认的是,在世界各地,总有人得试着去预测这些小小的未来趋势。通常情况下,大多数人会收集关于微观经济或宏观经济现象的各种不同观点,剔除那些离谱的观点,对剩下的观点进行加权平均,抱最好的期望,然后采取行动。而我们共同的行动将所有这些可能性归结为一个看似确凿的现实。

仔细想想,这就像量子力学中的现象。我们个人的行动(或不行动),受我们情绪的驱使,而情绪本身又来自集体分散收集式的数据分析活动,这些共同塑造了真实的经济。

近日,国际数据公司(IDC)的预测专家发布了一份人工智能基础设施支出预测报告,这引发了我们的思考。这些数据来自《全球人工智能基础设施半年追踪报告》,该报告每年发布两次,而非每季度发布一次(至少目前是这样)。

IDC不再发布服务器和存储支出的表格数据,事实上,几年前它就停止公开此类数据了,而在此之前近三十年它一直有发布。高德纳咨询公司(Gartner)也是如此。所以,我们只能利用它们公布的现有信息。

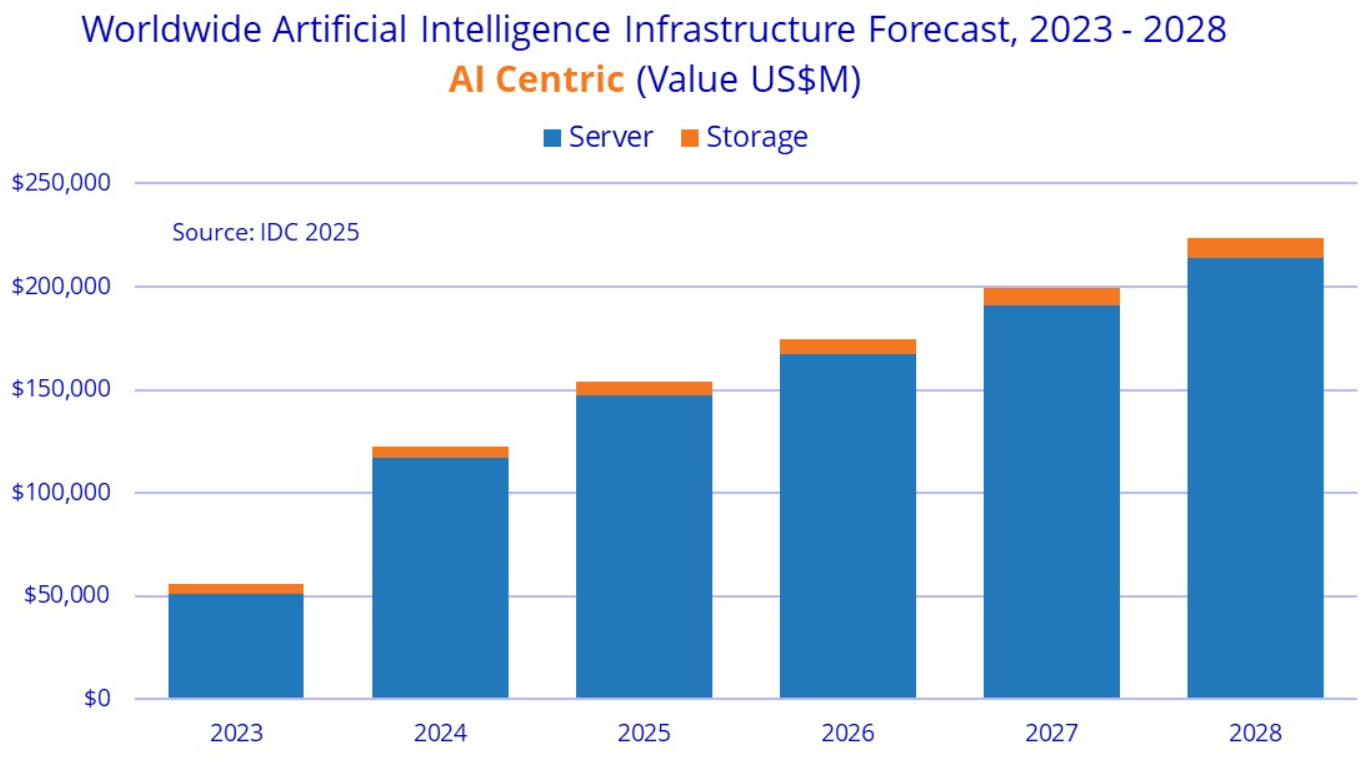

本次,IDC发布的报告中文字内容讨论的是2024年上半年的情况,但演讲所附图表展示的是2023年至2028年(含)的年度支出。整理服务器和存储数据中的重复计算部分,以及查阅上市公司财务报告来构建这个模型需要耗费大量时间,这就是数据有六个月延迟的原因。2023年和2024年的历史数据以及此后的支出预测都包含了服务器和存储支出。

据IDC数据,2024年上半年,人工智能基础设施支出增长97%,达到474亿美元。在服务器和存储制造商(OEM和ODM)的这部分收入中,95%来自服务器,只有5%来自存储。IDC称,服务器支出增长了105%。通过计算可知,2024年上半年,人工智能存储支出仅增长13.1%,达到24亿美元。

IDC进一步指出,云(包括托管硬件)中的人工智能服务器占人工智能服务器收入的72%,去年上半年这一收入为324亿美元,这意味着本地服务器收入为126亿美元。IDC的预测专家还表示,2024年上半年,配备GPU和其他加速处理器(XPU)的加速服务器占人工智能服务器销售额的70%,到2028年这一比例将升至75%(这意味着目前30%的人工智能服务器收入,以及四年后25%的收入,将来自仅配备CPU且带有自有加速器的设备。在人工智能处理方面,CPU不会被完全淘汰)。

在2024年上半年24亿美元的人工智能存储销售额中,约9.5亿美元用于云存储容量,其余14.2亿美元用于本地存储。我们非常惊讶,存储在人工智能基础设施预算中所占比例如此之小。

随着企业意识到需要采用统一的存储方式,以便能够随时从对象存储、文件存储和数据库存储中提取数据,注入到人工智能训练和推理模型中,我们认为这种情况会随着时间而改变。

同样让我们惊讶的是,网络部分并未包含在这个模型中,而在规模更大的人工智能基础设施体系中,网络部分可能约占15%。

以下是IDC对2023年至2028年人工智能基础设施支出的预测:

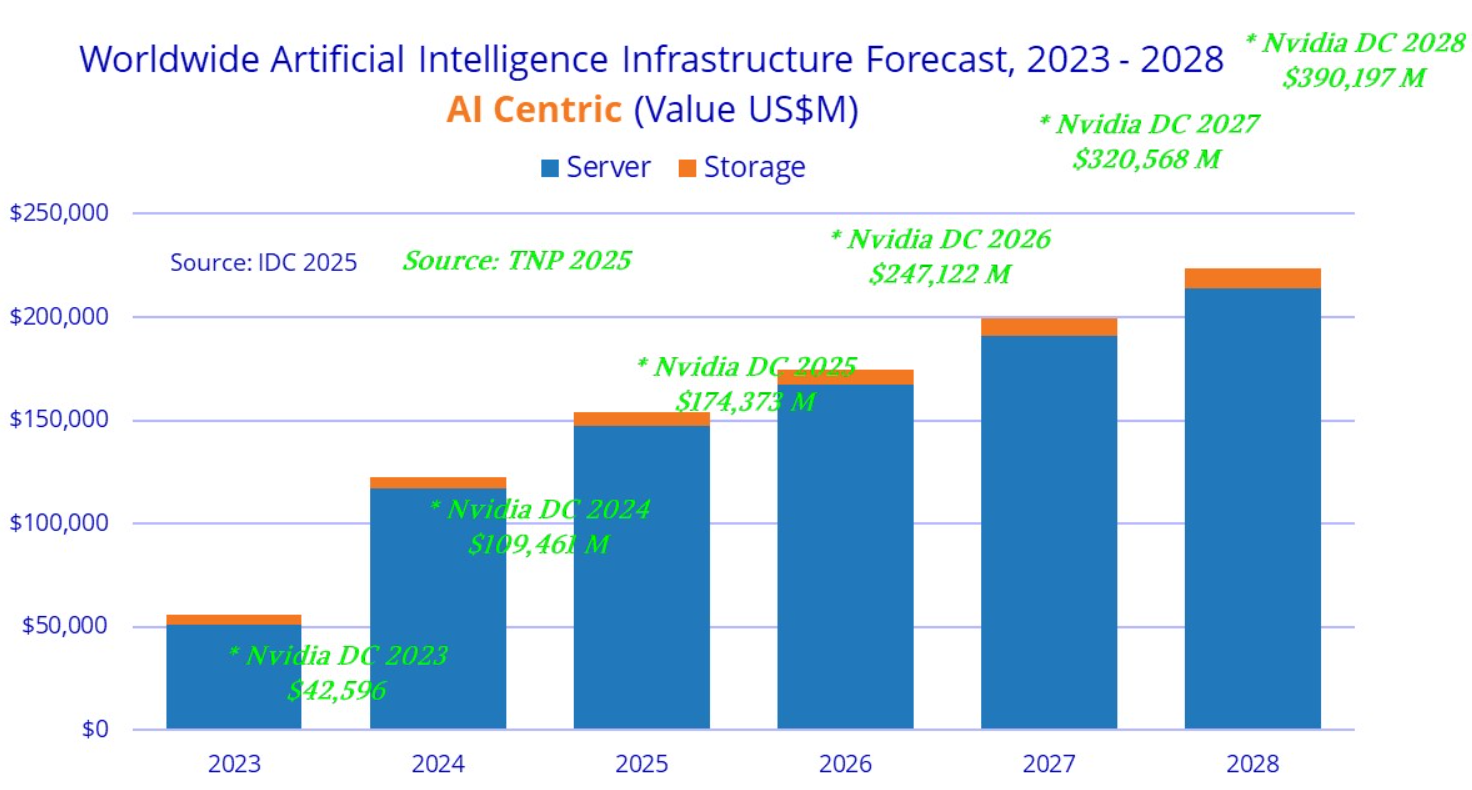

考虑到英伟达已经通过销售原始组件和一些成品系统赚了多少钱,以及我们认为它在2025年至2028年合理的业绩表现,我们在IDC的图表上做了一个叠加分析:

我们获取了英伟达数据中心的实际收入,其与自然年存在一个月的时间差,我们将每个季度的数据进行了 “日历化” 处理(这并不难。将所有财季数据均分为三部分,在每个季度中,减去该财季数据的三分之一,再加上上一财季数据的三分之一,就得到了日历季度数据)。

然后,我们合理预测了英伟达数据中心部门的年度日历收入,并也进行了 “日历化” 处理。上面每个注释中的星号标记的位置,就是我们预计英伟达数据中心每年的收入水平。

我们的预测看起来可能是线性的,但实际并非如此。2024财年,英伟达数据中心部门收入增长216.7%,达到475.3亿美元;2025财年增长142.4%,达到1152亿美元。

我们认为,英伟达数据中心产品销售额在2026财年将增长59.4%,达到1836亿美元;2027财年增长41.7%,达到2601亿美元;2028财年增长29.7%,达到3374亿美元;2029财年增长21.7%,达到4107亿美元,这些财年数据对应2025年至2027年的自然年。

正如你所见,如果当前趋势持续,且生成式人工智能能够有效替代人力或辅助人们工作,我们认为英伟达的销售额将超过IDC预测的整个市场规模。如果你比较保守,那么可以将英伟达的收入放在柱状图中存储层下方,这样也说得通。

实际情况很可能介于这两种支出水平之间。虽然没人提及,但经济可能会受到冲击,或者人工智能模型发生变化,这意味着它们对硬件的需求减少,因此整个市场的收入将会缩水,这正是几周前中国的DeepSeek模型引发的担忧,除非模型对容量的需求进一步大幅增加。

英伟达联合创始人兼首席执行官黄仁勋坚信,对人工智能处理这种难以避免且永不满足的需求,将推动英伟达迈向新的高度,甚至可能达到我们前所未见的高度。

就像我们在 “下一个平台”(The Next Platform)经常说的那样,让我们拭目以待。准确预测未来的唯一方法就是亲身经历,但即便如此,未来的不确定性也远超你的想象。

原文链接:https://www.nextplatform.com/2025/03/14/ai-infrastructure-spending-is-the-boom-chemical-or-nuclear/